前回に引き続き、収入編を見ていきたいと思います。

と言っても、支出と比べると書くことがないので、

前回のおさらいと今後のプランも考えていきます。

目次

- 前回のおさらい ~我が家の支出~

- 我が家の収入

- 今後のプラン

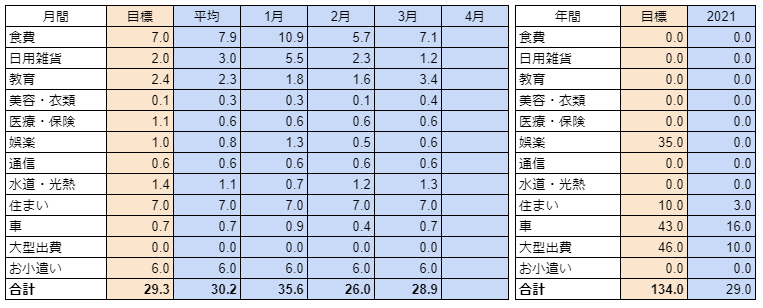

1. 前回のおさらい ~我が家の支出~

もう5月になりましたが、4月分は集計中です٩( ‘ω’ )و

目標の年間支出は486万円です。参考までに完全FIREするためには4%ルール適応で1.2億円必要です。

1-3月の集計結果では目標額に対して2勝2敗です・・・。

平均では目標額を上回っており、もう少し頑張りが必要です。

年間支出は車検があり、3月にして予算の22%を使用してしまっています。

ちなみにこの予算は繰り越し方式なので、100%まで使ってしまうと

将来的に車や大型家電が買えなくなってしまいます(((;゜Д ゜)))

2. 我が家の収入

収入に関しては既に4月分もまとめ済みです。

2-3月は交通費やら福利厚生の申請やらで給与収入が少しホクホクしていました。

また4月からは給料アップしたので、目標もそれに合わせた形にしています。

年間の給与収入はボーナスがメインですが、それ以外の一時金も含まれています。

収入としては持家の屋根に取り付けた太陽光発電と給与収入があり、給与収入から財形貯蓄や自社株、NISA,積立NISA、保険へ振り分けています。目標額の合計は1130万円です。

3. 今後のプラン

前回も書きましたが、もし経済的自由を手に入れたら別の生き方を考えるかもしれません。

今時点では仕事を辞めるつもりはありませんが、働かなくても生きていける状態で、

やりたいことは何?と聞かれたら答えが変わると思っています。

ということで、新たな人生を見つけるためにも地道に活動をしていきたいと思います。

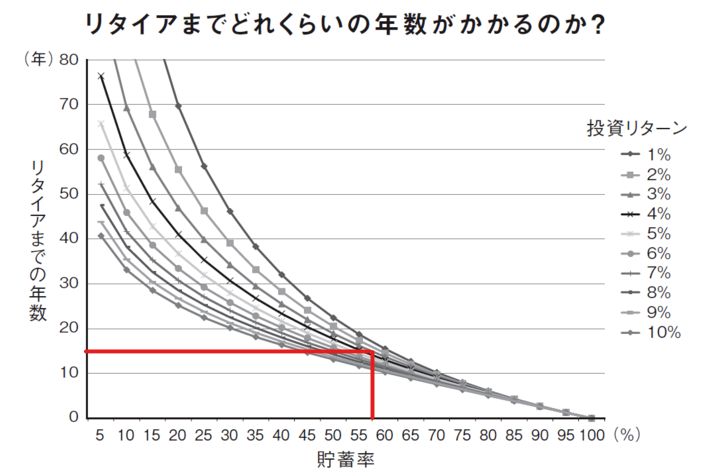

収支のバランスを考えると、貯蓄率は57%になります。

貯蓄率からリタイヤまでどれくらいかかるかは下記から目安をつけることができます。

我が家の貯蓄率からは15年くらいかな?という感じです。

投資リターンは全資産から考えると2~3%と考えています。

なお、上記は書籍の一部抜粋しただけで、

前提条件を理解していないため、機会を見つけて読んでみようと思います。

前提が分かっていないのでぼんやりですが、今アラフォーの私は

15年したら60歳が見えてくる年になりますね。

それでも定年70歳と言われる時代なので、10年以上は早く安心を勝ち取れそうです。

さて、ブログを書いていて4月分が気になってきたので、GW中にせっせと活動しますか!

コメント