家計の見直しは日々頑張っていますが、まだまだ無駄に使っているものが多いようです。今回はさらに無駄を減らすことができそうだったのでその内容を書いてみようと思います。

さて、子供の習い事が増えることになりました。子供の習い事って高いですね。自分はこのサイト立ち上げ時の1000円/月でも結構悩んだものですが、その数倍の値段が一瞬で決まります(笑)まあ自己投資は大切だ!といつも言っている私としては断る理由はありませんでした。自己投資も複利で効いていきますので、子供が自己投資することは大賛成です。ただ、コロナ禍でもダメージを受けてる我が家の家計もしっかり考える必要があり、ただマイナスになるのではなく何とか捻出できないかと考えました。

家計簿と睨めっこした結果、住宅ローンの繰り越しが目に留まりました。私は借金が嫌いなのでとにかく早く返したいという気持ちで黙々と返済してきましたが、今は住宅ローンの金利は1%未満の時代、何なら0.5%未満ですね。一方で投資の利回りは5%と言われています。・・・!これは繰り越すより投資した方がよさそうですね。よく考えなくてもわかることですが^^; まあ今回はもう少し具体的に考えてどれだけやる価値があるかを見ていきます。

必要なことは繰り越す場合と繰り越さない場合のローン返済のシミュレーションをすることです。「ローン 計算 シミュレーション」でググったら簡単に出てきそうですが、自分で計算してみたかったので、計算式を探すことにしました。その結果見つかったサイトが以下です。

こちらではしっかりと導出まで書いていて、一通り読んでみましたが、さっぱり理解できなかったので、式だけ利用させていただきましたm(_ _)m

繰越金を投資に持っていった場合の計算はFPのお勉強で目にする年金終価係数の考え方ですね。

ローン返済シミュレーションと年金終価係数の計算を使って、繰り返しになりますが以下の計算をしてみました。

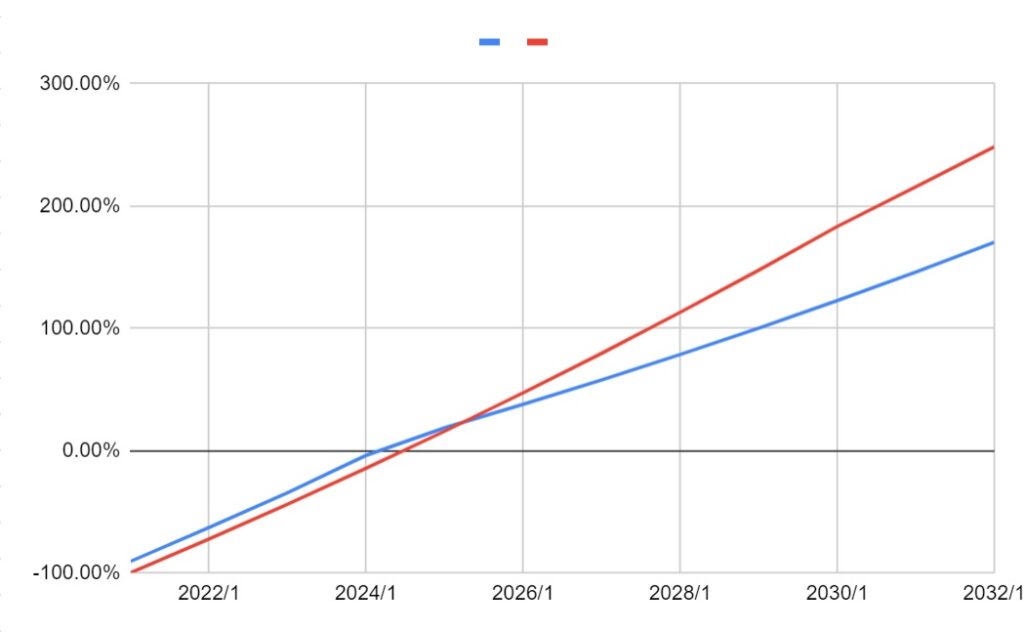

① 現時点のローン残高を-100%として、このまま繰り越しを続けた場合。ただし繰り越していくと早く返済が終わるので、完済後は投資に回す。運用利回りは4%とする。

② 現時点のローン残高を-100%として、繰り越しをやめ その分を投資に回した場合。運用利回りは4%とする

5%と言われてますが、今持っている株のインカムゲインは4%くらいなので、現実的なところを考えることにしました。

また、ローンはこのまま支払っていくと、あと11年かかりますので、その期間での資産額を計算しました。

①の場合で11年後は-100% → +170%になります。このままでも今の残りローンの1.7倍の資産が築けそうでワクワクしますね。一方②の場合は+250%になりました。さらに+80%も増えることになります。仮に現在が1000万円のローン残高があるとして+80%なら800万円も増えることになります。ローン残高が500万円でも400万円増!大金です( ̄¬ ̄) 習い事代を払っても十分すぎるお釣りがきます。ちなみにローンは控除もありますので、その分を考えると②はもっと増える見込みです。まあ低く見積もっておいて損はないので今回は省略しときました。

今回の見直しで来年からは繰り越しはやめて投資に回すことにしました。借金嫌いで一生懸命繰り越してましたが、ローン返済は繰り越すより投資に回した方が将来的に良いことが明らかになりました。もっと早くやっていれば・・・とも思いますが、過去の事は後悔せず、気づいた日からやり直して明るい未来を目指そうと思います。

今度は保険も考えてみようかな?

コメント